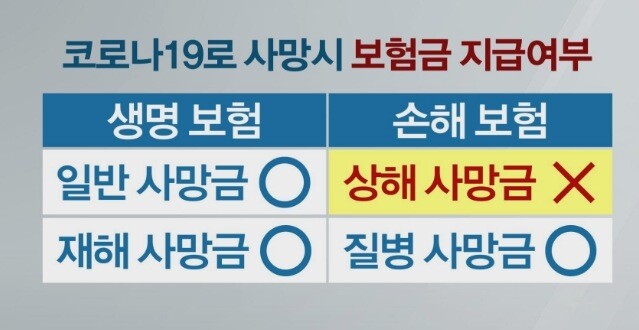

생명보험사 – 일반사망, 재해사망

- 일반사망 – 일반사망은 질병사망, 재해사망 모두 보상을 하는 보험으로 생명보험의 기본이 되는 사망에 대한 개념으로 원인을 막론하고 사망에 이른 상황을 뜻합니다.

생명보험사의 주계약으로 종신보험, 정기보험으로 부르는 상품입니다.

- 재해사망 – 생명보험사의 특약으로 가입할 수 있는 사망특약으로 재해를 직접적은 원인으로 사망하는 경우로 우발적인 외래의 사고와 감염병으로 사망 시 보험금이 지급됩니다.

손해보험사 – 상해사망 , 질병사망

- 상해사망 – 손해보험사에서 주계약 혹은 특약으로 가입할 수 있는 상품으로 급격하고 우연연하거나 우발적인 외래의 사고로 사망한 경우 보험금이 지급됩니다.

- 질병사망 – 손해보험사에서 특약 혹은 의무부가특약으로 가입하는 상품입니다.질병사망은 암, 뇌혈관질환, 심장질환 등 모든 질병으로 사망했을 시 보상을 받을 수 있는 보험입니다. 즉 사망에 이르게 된 원인이 몸 안애서 발생한 경우로 10명중 8~9명은 질병으로 사망할 만큼 대분분의 사망원인인 만큼 보험금도 비싸고 90세만기 혹은 100세만기라도 하더라도 80세까지 밖에 보장을 해주지 않는 단점이 있습니다.

▶생명보험사의 일반사망과 손해보험사의 질병사망은 논쟁의 소지가 매우 적습니다. 하지만 상해사망과 재해사망은 논쟁의 여지가 많기 때문에 꼼꼼히 비교해보시는 것이 중요합니다.

재해사망▶ 재해가 직접적인 원인으로 작용해 사망한 경우로 전염병을 포함한 보험사 약관에서 명시된 분류표상 우발적인 외부의 사고를 대상으로 합니다.

우발적인 외래의 사고는 한국표준 질병사인 분류상에 해당하는 우발적이고 외래의 사고이고, 감염병은 감염병의 예방 관리에 관한 법률 제 2조 제 2호에 정한 감염병을 말합니다. 상해사망을 포함한 재해까지 보상을 하기 때문에 상해사망보다는 더 포괄적입니다.

상해사망 ▶ 사고가 급격하고, 우연하거나 우발적인 외래의 사고로 사망한 경우에 보상을 받을 수 있습니다. 여기에서 급격성은 사고의 내용이 급격한 경우이고, 우연성은 사고나 결과 내용을 예측할 수 없는 것이고, 외래성은 사고가 신체의 외부에서 발생한 것입니다.

◆한국표준질병사인분류상의 S00~ Y84에 해당하는 우발적인 외래의 사고를 뜻합니다. 즉 거의 대부분의 상해사망을 포함한 재해까지 보장을 받습니다.

◆전염병 예방 및 관리에 관한 법률 제 2조 2호에서 규정한 전염병( 콜레라, 장티푸스, 파라티푸스, 세균성이질, 장출혈대장균감염증, A 형간염)까지 포함됩니다. 여기에 올해 1월 개정 시행된 해당 조항을 보면 코로나19도 포괄하는 신종감염병증후군이 들어가 있습니다. 즉, 코로나19로 인해 숨질 경우 생명보험에서 재해 사망으로 인정될 수 있다 는 의미입니다.

위험한 것을 알고 행한 것도 보상을 받을 수 있습니다.

- 폭우가 오는날 산을 타다가 미끄러졌다. 0

- 2층 건물에서 뛰어서 골절을 입었다. 0

- 산에 오르다가 입산사고가 났다. 0

전쟁, 출산 중 사고, 타살이나 돌연사, 지진, 의료사고, 태풍과 같은 천재지변도 보장합니다.

▷예를 들어 2001년 미국 911테러로 인한 사고도 ‘외국의 무력행사’에 해당되므로 손보사에서는 보상을 하지 않았지만 생보에서는 보상을 받을 수 있습니다.

※보험금을 지급하지 않은 사유

1.과로 및 격심한 또는 반복적 운동

2.상세불명의 겹핍

3.정신 및 행동장애로 인한 질병

4.선천 기형, 변형 및 염색체 이상으로 인한 질병

5.마약, 습관성 의약품 및 알콜중독으로 인한 경우

6.분만전후의 간호 및 검사와 인공유산, 불법유산 등으로 인한 경우

7.치의보철 및 미용상의 처치로 인한 경우

8. 법적 개입 중 처형

9. 우발적 익사 및 익수, 기타 호흡과 관련된 불의의 위협

※보험금을 지급하지 않은 사유

1.피보험자가 고의로 자신을 해친경우 (단 피보험가가 심신상실 등으로 자유로운 의사결정을 할 수 없는 상태에서 자신을 해친 경우를 제외)

2.보험수익자가 고의로 피보험자를 해친경우

3.계약자가 고의로 피보험자를 해친경우

4.피보험자의 임신과 출산, 산후기

5. 외국의 무력생사, 전쟁, 혁명, 내란, 폭동, 사변

6.피보험자가 직업, 혹은 동호회 활동목적으로 열거된 행위로 인하여 사망했을 경우 (전문등반, 글라이더 조종, 스쿠버다이빙, 스카이다이방, 행글라이딩, 패러글라이딩, 수상보트, 모터보트, 자동차 혹은 오토바이에 의한 경기, 시검, 시운전, 흥행, 선박승무원, 사공, 어부, 그 밖에 선박에 탑승하는 것을 직무로 하는 사람이 업무상 탑승하고 있는 동안)