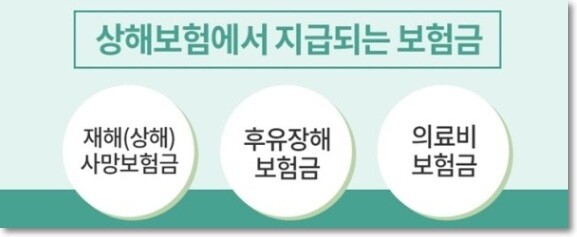

질병후유장해

질병으로 치유된 후에도 신체에 남아있는 영구적인 정신 혹은 신체의 훼손상태 및 기능상실을 의미합니다. 영구적이란 조건은 미래에 회복가능성이 없다는 것이 의학적으로 인정된 경우를 말합니다.

즉 보험기간 중 진단확정된 질병으로 장해분류표에서 정한 3~100% 지급률에 해당하는 장해상태가 되었을 때 장해분류표에서 정한 지급률을 보험가입급액에 곱하여 지급하는 것입니다.

상해후유장해

손해보험사에서는 ‘상해’라는 단어를 사용하여 상해후유장해로 부릅니다. 상해로 인하여 신체에 남아있는 영구적인 정신 혹은 육체의 훼손 상태를 말합니다. 일시적으로 나타나는 증상은 장해에 포함하지 않으며, 6개월간 장해가 발생한 곳을 꾸준히 재활하는데도 불구하고 영구적 장해가 남으면 그때 상해후유장해 보험금 신청을 할 수 있습니다.

재해후유장해

재해후유장애는 질병 혹은 상해(사고,재해)로 인하여 치료를 한 후 신체에 남아있는 영구적인 정신 또는 육체의 훼손상태를 말합니다.

위에 언급한 상해후유장해와 비슷히 보이지만 조금 차이가 있는데요, 결론부터 말씀드리자면 손해보험사의 상해후유장해보다 생명보험사의 재해휴유장해가 보장받을 수 있는 범위가 더 넓습니다.재해는 우발적이고 외래의 사고라고 정의하는데, 즉 예기치 아니하게 우연히 일어난 외부사고라고 보시면 됩니다.

상해는 급격하고도 우영한 외래의 사고라고 정의하는데, 즉 예기치 아니하고 우연히 일어나고 기대할 수 없는 결과의 외부사고라고 보시면 됩니다. 말이 조금 어려우니 예를 들어보겠습니다.

- 입산금지라는 푯말이 있는 산에 출입해서 사고가 발생한다면 생명보험사는 지급이 되는 반면에 손해보험사는 부지급이 됩니다. 이유는 입산금지라는 푯말을 보고 의험을 기대할 수 있기 때문입니다.

- 911테러, 대지진 혹은 쓰나미 같은 천재지변의 경우는 생명보험사의 재해는 보상이 되지만 손해보험에서는 보상이 되지 않습니다.

- 수술을 하다 의사의 잘못으로 의료과실 사고가 발생했다면 생명보험사는 보장이 되지만 손해보섬에서는 보상이 되지 않습니다.

- 동호회 활동으로 스쿠버다이빙 중 사고가 난 경우 재해는 보장을 받을 수 있고, 상해는 받을 수 없습니다.

- 코로나19, 사스, 메르스처럼 신종감염병증후군이 제1급 감염병으로 지정되어, 이로인해 사망하거나 장해를 얻거나, 수술을 하게 되면 생명보험 에서는 보상을 받을 수 있습니다. 하지만 손해보험은 보상을 받을 수 없습니다.

상해후유장해는 3%부터 80%로 가입을 하는데, 80% 수준은 반신불구가 되거나 식물인간 수준이 되어야만 받은 수치이기 때문에 사실상 보험금을 탈 확률이 희박합니다. 그렇기 때문에 3%부터 준비하시는 것이 현명합니다.

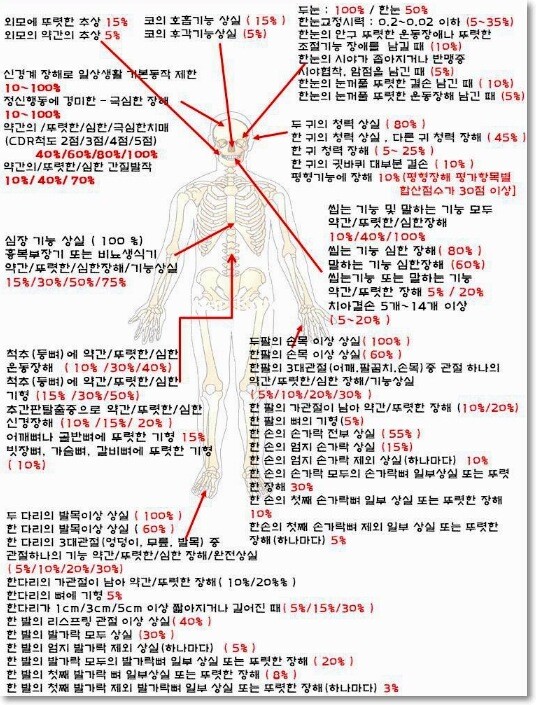

상해장해 분류표는 상해로 발생할 수 있는 장해를 신체 부위별로 장해 정도에 따라 분류해 놓은 표를 말합니다. 눈, 귀, 코, 씹어먹거나 말하는 장해, 외모의 추상장해, 척수, 체간골, 팔, 다리, 손가락, 발가락, 흉복부장기 및 비뇨생식기, 신경계-정신행동 장해 이렇게 13개 장해로 나뉘어서 분류하고 있습니다.

예) 코의 장해

치아에 14개 이상의 결손이 생긴 때 지급률이 20%입니다. 나의 보험 가입액이 1000만원이고 지급률 20%에 해당하는 장해가 발생했다면 1000만원 X 20% = 200만원으로 200만원을 보상받을 수 있습니다.

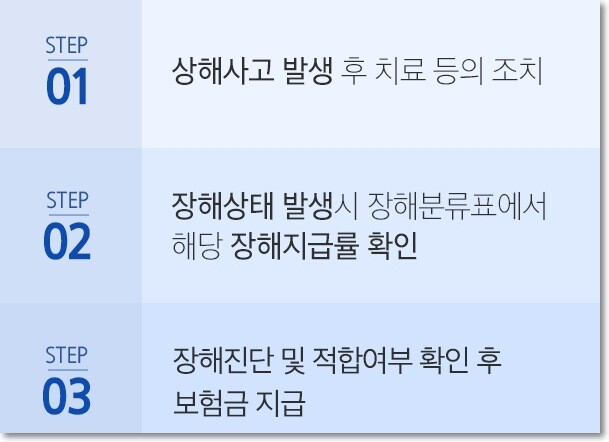

상해 후유장해 청구 과정

-> 사고 후 180일 경과 후 의원사에게 장해진단을 받고 장해 진단서를 발급받음

-> 장해진단서를 가지고 보험사에 청구

-> 보험사에서 조사자 배정 및 사건 검토

-> 보험사의 의견 제시 및 재해자의 의견 청구

-> 의견 조율 후 보험금 지급

질병일 치료하고 난 후에 후유증으로 신체에 장애가 남는 경우는 75% 이상이나 됩니다. 암,심장,뇌혈관 질환으로 인한 질병후유장해가 절반이고, 그 나머지 질병을 치료하고 난 후 생기는 장해가 절반입니다.

이렇게 선천적인 이유보다는 사회 환경적인 요인과 질병으로 생기는 크기 때문에 준비를 하시는 것이 좋습니다. 진단비는 금액이 크기 때문에 1회성으로 끝나는 반면에, 질병후유장해3%는 1회가 아닌 계속 반복적으로 받을 수 있습니다. 신체를 13가지 부위로 나눠서 각 신체마다 가입금액을 기준으로 장해률 %를 곱하여 지급합니다.

예) 치매, 귀, 치아, 폐, 위, 척추, 대장, 장기이식, 방광, 간, 일상생활기본동작, 눈, 코, 췌장, 당뇨합병증, 난소고환, 다리관절

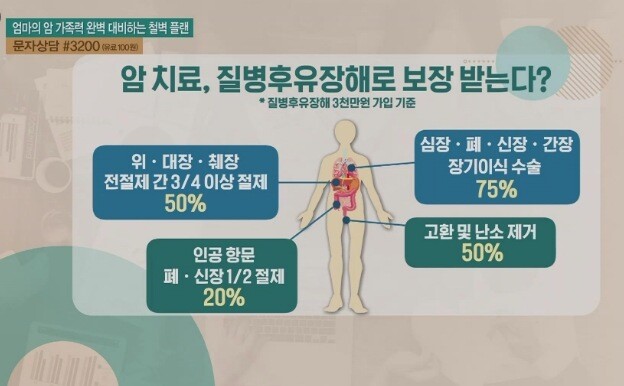

암수술

위암- 전 절제시 50% 지급

대장암 – 전 절제사 50% 지금

간암 – 3/4 절제시 50% 지급

췌장암 – 전 절제시 50% 지급

난소/고환암 – 양쪽 절제시 50% 지급

치매

CDR 2 – 40%

CDR 3 – 60%

CDR 4 – 80%

CDR 5 – 100%

치아/시력

치아 5개 이상 결손 – 5%

치아 7개 이상 결손 – 10%

한눈 교정시력 0.1 이하 – 15%

한눈 교정시력 0.2 이하 – 5%

만약 인공관절로 수술을 했을 경우 3000만원에 가입이 되어 있다면 3000X20%=600만원, 당뇨합병증 투석시 3000X75%=2250만원을 받게 됩니다.

질병후유장해 장해진단서 필수적으로 들어있어야 할 내용

->장해진단명 및 발생시기

->장해의 내용과 그 정도

->사고와의 인과관계 및 사고의 관여도

->향후 치료의 문제 및 호전도의 내용

질병후유장해

- 3% 부터 가입을 해야 넓게 보장을 받을 수 있으며 최대 3000만원까지 가입이 가능합니다.가입할 때 다른 보장은 100세 만기인데, 질병후유장해만 80세 만기인 상품이 대부분입니다. 100세까지 가입을 하게 되면 그만큼 금액이 비싸지기 때문에 가입자도 부담스럽고, 보험사 입장에서도 지급률이 높아기지 때문에 손해이기 때문입니다. 하지만 80세 이상의 치매환자수가 전체 치매환자의 60%이고, 그 외의 질병에 걸릴 확률도 매우 높아지기 때문에 반드시 만기를 길게 가져가시는 것이 유리합니다.

- .질병후유장해는 손해보험사보다 생명보험사가 훨씬 유리합니다. 물론 보험사마다 차이는 있습니다.

진단비 1천만원 – 40세 남성 기준으로 보면 손해보험 100세 만기의 금액은 34,400원, 생명보험은 평생보장 – 11,200원입니다.

- .보험금을 받기에 분쟁의 소지가 많은 만큼 소형업체의 보험사에는 가입을 하지 않는 것이 좋습니다.

상해후유장해

- 3%부터 가입을 해아 넓게 보장을 받을 수 있고 최대 1억까지 가입이 가능하며 질병후유장해보다는 가입 금액이 저렴합니다.

- 생명보험사는 재해장해를 가입할 수 있고 손해보험은 상해후유장해로 가입이 됩니다. 위에서도 언급했듯이 재해장해가 더 넓은 범위를 포괄하고 있기 때문에 손해보험사 보다는 생명보험사가 더 유리합니다.

- 나이가 들면서 다치는 일이 더 많아지니 만기를 길게 가입하는 것이 유리합니다.