자동차를 부모님 명의로 구입을 하게 되시면, 나이가 많기 때문에 보험료가 훨씬 저렴해 집니다. 이렇게 보험경력이 많으신 분 앞으로 구입을 하고 지정 1인으로 가입하시면 자동차 보험료에 대한 부담을 덜게 됩니다. 우선 컴퓨터 사용에 익숙하시다면 다이렉트 자동차 보험을 견적 내보시길 바랍니다. 생각보다는 어렵지 않습니다.

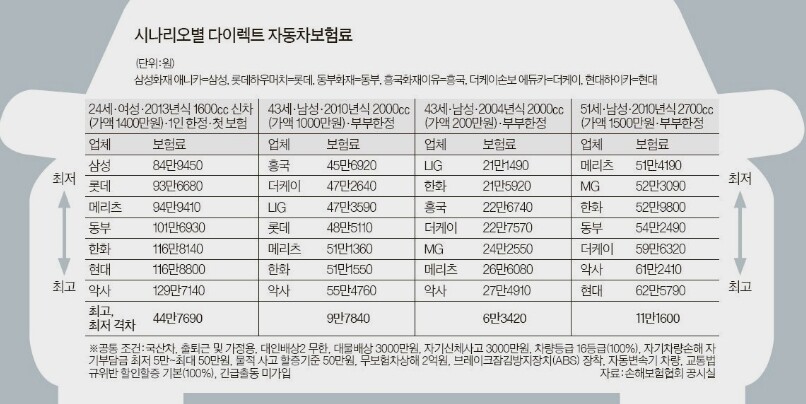

1.나이

보험회사는 나이가 어릴수록 사고 위험도가 높다고 판단하기 때문에 보험료가 높게 책정이 됩니다.

하지만 요즘에는 고령할증이란 제도가 생겼는데, 고령할증이란 노년층의 사고율이 높아짐에 따라서 생긴 제도입니다.

2. 경력

사고없이 경력이 증가할수록 보험료는 낮아집니다. 때문에 처음 차를 구입해서 보험을 가입하실 때 가입경력이 있으면 ‘가입경력’을 체크하시면 보험료는 저렴해집니다.

가입경력 인정 받는 것은 다른 참고할 글에서 상세하게 나와있으니 참고하시길 바랍니다.

3. 차량가격

수리비가 많이 드는 신차인경우 보험료가 비싸집니다. 반먼에 노후화된 차량 역시 사고율이 높기 때문에, 사고가 없다고 해도 오르는 추세입니다.

4. 회사손해율

각 회사마다 손해율에 따라 보험료 산정이 달라집니다. 이 회사 손해율은 매년 다르기 때문에 가입 시 여러 회사를 알아보셔야 합니다.

5. 표준할인할증등급 < 자동차 보험 할인 할증 등급에 대한 전문적인 내용은 ↓아래글을 참조해주세요.>